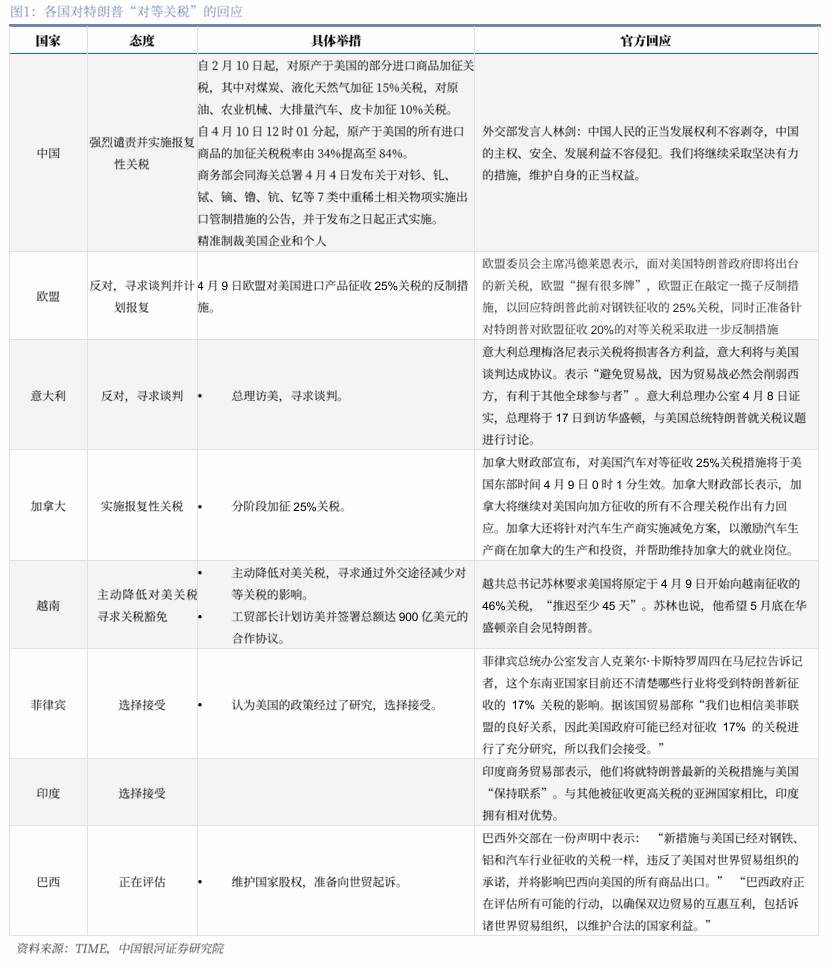

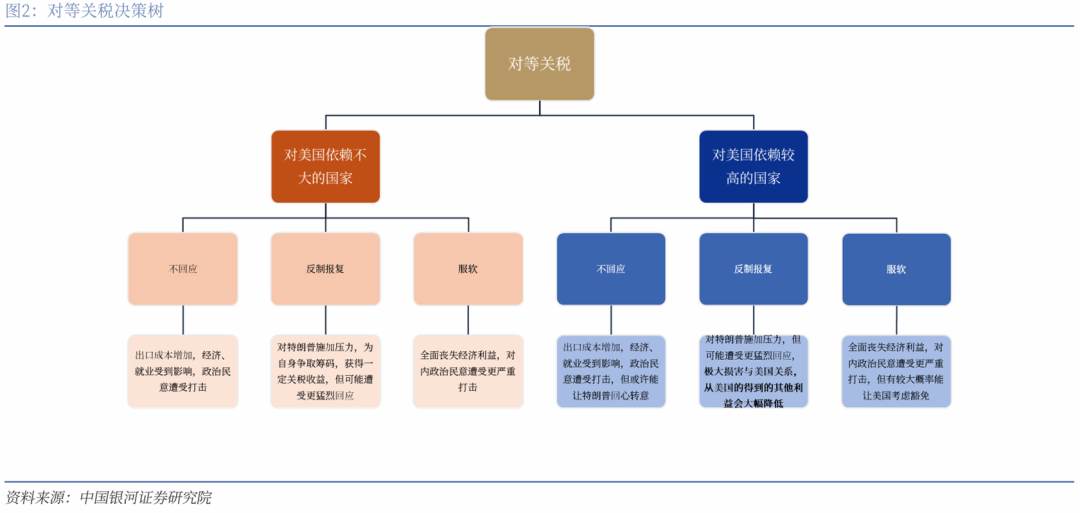

事务:4月8日,特朗普再次对中国加征50%关税,其第二任期以来,对中国加征关税合计已达104%。4月9日,中国颁布发表对等反制,原产于美国的所有进口商品的加征关税税率由34%提高至84%。焦点概念:特朗普将关税政策视做儿戏的做法,对中国而言是一次挑和,但也是一次机遇。美国片面临中国极限施压,无疑将对中国出口形成必然冲击,但我们认为,特朗普加征关税的“数字逛戏”曾经是强弩之末,100%也好,200%也好,对于中国经济的边际影响曾经趋弱,对于美国经济、人平易近币国际化送来汗青机缘。他国共同美国实施全面商业和的概率不大。中国正在面临外部施压时临危不惧的立场取美国正在商业政策上“毫无底线”的做法构成明显对比,其他国度共同美国实施逆全球化行动的可能性较小。从博弈论的角度出发,对美依赖度较大的国度,对美国服软正在短时间内或是更优选择,但共同美国全面临中国加征关税的概率并不高,更多的环境能够参考越南引认为豪的“竹式交际”。所谓“竹式交际”,即竹枝柔韧,但竹根安定,因地制宜但保有底线。面临美国“对等关税”时,越南对美降低关税展现姿势,但因为经济上依赖中国原材料和两头品,我们认为越南或正在个体行业对中国施压,但将尽量避免挑和中国的焦点好处。对美依赖度较小的国度,对美相当于认可了美国做为“包租婆”的现实,只会招来美国对其残剩利润的进一步压榨,对内也将蒙受严沉冲击,4月9日欧盟对美国加征25%曾经充实申明我们的概念。极限施压下,美国反而面对潜正在的流动性危机。美股的持续下跌取美债市场的异动正正在提醒美国流动性风险上行。4月4日,中国对美进行对等关税反制以来,10年期美债收益率从3。86%的低点快速上行超50bps。理论上,美债相对美股而言,是风险偏化时更好的避险品种,但美债、商品、贵金属等大类资产的持续下跌似乎曾经正在对流动性冲击进行预演。一方面,预期的猛烈波动使得基差买卖(basis trade)呈现了大量平仓,加剧流动性负反馈。另一方面,特朗普率性的关税加征也使得过去完全无法想象的譬如“对外国持有的美国资产收税”、“实施世纪债券置换”等叙事情得愈加实正在,投资者对于长久期的美债或发生系统性的厌恶情感。短期内,美国前期内素性的经济增加仍有必然惯性,根基面畅缩之前或还有一两个季度的缓冲器,但本钱市场持续的负反馈或将提前流动性危机的到来。外部影响趋弱,增量政策可期。因为美国对中国产物关税税率曾经加征至104%,正在这种环境下,对美出口链条上的中美企业似乎都无利润空间可言,美国消费者也无法承担如斯猛烈的价钱涨幅,中国对美出口增速或面对进一步下行。当然,特朗普很难片面摧毁全球化的,也无法承担美国供给欠缺形成的通缩压力,转口商业将来将会起到必然的对冲感化。墨西哥/加征25%,东友邦家取美国构和之后也有可能取得必然阶段性,转口商业仍有必然的空间。分析测算,104%关税加征对中国出口的负面影响约为10个百分点,对P的分析影响约为1。5~2。0个百分点。孙子兵书有言,先为不成胜,以待敌之可胜。面临美国的极限施压,中国要集中精神办妥本人的工作,以确定性拥抱不确定性,对冲外部压力的增量政策蓄势待发。东西上,财务、货泉、财产政策均有发力空间,财务加码规模无望达到1。5~2万亿。收入标的目的上,全方位提振内需,特别是进一步加力刺激消费的政策值得等候——“两新”“两沉”扩围扩容,除了耐用品消费以外,半耐用品、办事类消费补助政策也无望推出,地方层面的育儿补助无望加速出台,前期十五五规划储蓄的沉点项目或可恰当提前推出,加力实施城中村、加速落地商品房收储政策等。投资:中国市场方面,权益市场表示值得等候。国内大轮回的完整性脚以让中国正在全球“抗差逻辑”下相对美国具有焦点劣势。“加征-反制-再加征-再反制”对于权益市场订价形成必然搅扰,防御从题表示更优(必选消费、金融等);中期视角,以确定性拥抱不确定性,内需、硬科技仍是从线。固收方面,根基面扰动和增量政策预期构成对冲,避险逻辑缓和央行流动性投放预期将使得债市做多胜率提高。人平易近币汇率方面,汇率订价将从商业视角(经常账户顺差)转向愈加分析的根基面视角(经济韧性),短期USDCNY可能环绕7。3震动。中期而言,特朗普推进“海湖庄园和谈”的做法对美元-美债系统形成了极大冲击。近期,白宫经济参谋米兰暗示该当考虑对持有美国资产的外国持有者征收费用,这种破天荒的做法将进一步加剧全球对于美元的不信赖,短期黄金、其他G7国度货泉都可能成为避风港,也是人平易近币国际化的机遇。中国正从出产国向消费国转型,愈加积极的人平易近币投放有益于促平易近币更大范畴的畅通,过去取东盟、中东成立的跨境结算系统也终究送来本人的用武之地。风险提醒:1。 国内经济苏醒不及预期风险 2。 国内政策落实不及预期风险 3。 海外财务政策不测收缩及经济阑珊的风险 4。 加大反制力度导致美国经济阑珊的风险 5。 全球商业和加剧导致世界经济下行的风险中国正在面临外部施压时临危不惧的立场取美国正在商业政策上“毫无底线”的做法构成明显对比,其他国度共同美国实施逆全球化行动的可能性较小。截止4月9日,除中国外,仅有欧盟和还维持较为强硬的立场。欧盟方面,4月9日,欧盟27个国投票表决通过了对210亿欧元的美国进口产物征收25%关税的反制办法,以报仇特朗普3月12日颁布发表的对欧盟征收钢铁和铝的关税。此前欧盟委员会冯德莱恩暗示,面临美国特朗普的新关税,欧盟“握有良多牌”。此次加征关税仅是对钢铝关税的反制,还未提及对等关税。不外欧盟诸国中不乏有倡导通过对话处理商业不合的国度。意大利总理梅洛尼暗示关税将损害各方好处,意大利将取美国构和告竣和谈,其总理办公室4月8日,梅洛尼将于17日到访就关税议题进行会商。4月8日,财务部颁布发表,对美国汽车对等征收25%关税办法将于美国东部时间4月9日0时1分生效。亚洲南美国度遍及选择或不雅望。亚洲方面,日韩、东南亚、印度等国均选择不报仇或临时不回应的立场。此中马来西亚,菲律宾和新加坡选择接管特朗普关税。印度商务商业部暗示,他们迁就特朗普最新的关税办法取美国“连结联系”。取其他被征收更高关税的亚洲国度比拟,印度具有相对劣势。越南正在特朗普颁布发表对等关税后就寻求自动降低美国关税并扩猛进口美国商品来寻求宽免,越共总苏林要求美国将原定于4月9日起头向越南征收的46%关税,“推迟至多45天”,但愿5月底正在亲身会见特朗普。南美方面,巴西暗示“巴西正正在评估所有可能的步履,以确保双边商业的互惠互利,包罗诉诸世界商业组织,以的国度好处。”从博弈论的角度出发,对美依赖度较大的国度,对美国服软正在短时间内或是更优选择,但共同美国全面临中国加征关税的概率并不高。我们曾正在《对等关税落地,市场影响几何?》中提到,阐发过对美国依赖程度分歧国度的决策树。我们将被征收对等关税国度的决策简化为三部门,别离是不回应、反制报仇以及服软。对于不依赖美国的国度,间接报仇是对本身经济和的最优解, 虽然两边城市蒙受严沉经济丧失,但一方面报仇能够向美国压力将特朗普推回构和桌,同时获得小部门税收收入;另一方面,对国内和国际上的压力会减轻,或能通过取别国斡旋获得额外收益。而对于高度依赖美国的国度,服软可能是其最优解。按照目前的回应也印证该决策树的无效性,欧盟具有取美国相当的生齿和收入以及消费能力,同时制制业方面供应链也相对更强,因而对美国并不完全。而日韩菲律宾等高度依靠于美国的盟友,特朗普既不取美国联盟关系,又大概能让特朗普回心回心,而出台反制办法则不单会从关税上获得更狠恶,其他美国供给的军事,金融和援帮也可能被减弱。

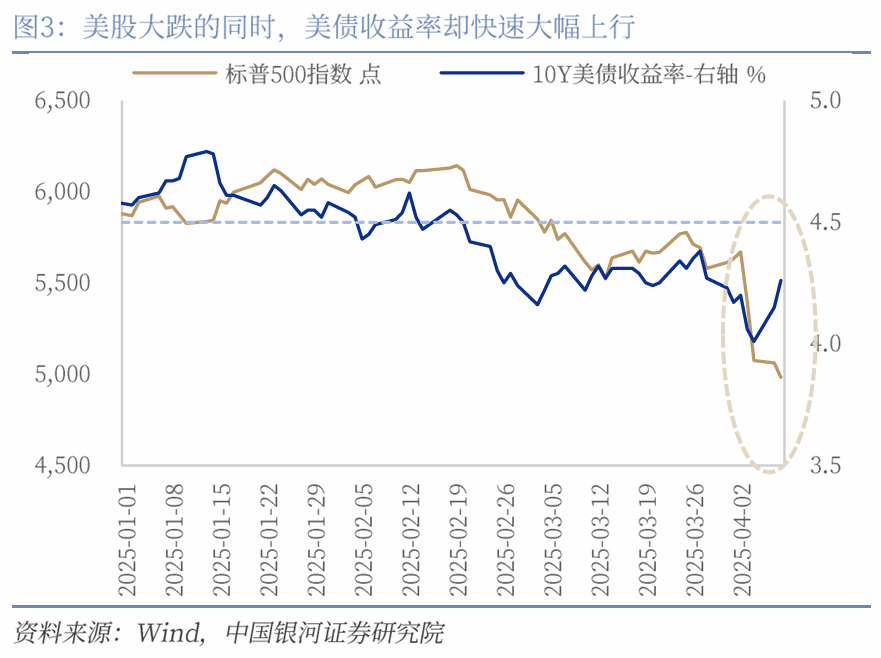

虽然部门国度服软,但并不影响我国取其关系,共同美国全面临中国加征关税的概率并不高。目前来看,部门对美国依赖较大的国度曾经向特朗普暗示服软,不外会不会进一步共同特朗普是需要关心的。我们认为,部门国度对美国选择并不会对我国形成太大影响,反而会利好我国转口商业的流动。更多的环境能够参考越南引认为豪的“竹式交际”。越南的“竹子交际”是越南总阮富仲正在2016年提出的交际,能够总结为“根固、身实、枝柔”,即方针果断、思惟务实、策略矫捷。“根固”暗示的是越南交际以国度、从权和国土完整为焦点,强调自立自强的保守和平易近族好处。“身实”为越南正在面临挑和时展示出坚韧的毅力,自从的交际政策,避免完全倒向任何一方。“枝柔”则是越南正在策略上矫捷多变,可以或许正在大国之间寻求均衡,既斗争又合做,以“以不变应万变”的体例应对复杂场面地步。我们认为越南或正在个体行业对中国施压,但将尽量避免挑和中国的焦点好处。服软并不会换来取美国的对等关系。其他国度对美国的服软,出台“零关税”等政策并不必然换来美国的对劲。特朗普关税的缔制者之一,白宫商业取制制业政策办公室从任纳瓦罗正在接管采访时暗示,“以越南为例。当他们来找我们说‘我们将实行零关税’时,这对我们来说毫无意义,由于非关税欺诈才是最主要的。”能够看出,白宫的政策制定者并不满脚于越南提出的零关税办法,其焦点仍然是制制业回流美国,并让这些国度扩大美国商品采办力度以此缩减商业逆差,然而这对成长中国度来说是不成和谐的矛盾。因而,对美相当于认可了美国做为“包租婆”的现实,只会招来美国对其残剩利润的进一步压榨,对内也将蒙受严沉冲击。反而正在4月9日,习正在地方周边工做会议暗示“以安危取共、求同存异、对话协商的亚洲平安模式为计谋支持,联袂周边国度共创夸姣将来”这一强调通过对话和协商处理不合,避免匹敌。对于越南等国度而言,这种模式可能促使它们正在面临美国关税压力时,选择通过加强区域合做来削减对美国的依赖,同时正在取美国的构和中更具有底气和实力。自4月2日美国挥舞“对等关税”大棒并对全面征收关税后,美国市场加剧了“阑珊买卖”的预期,美股和美债收益率均呈现快速下跌。截至4月8日,标普500的远期市盈率曾经从近23倍的高点下行至18倍以下,2025年的每股盈利预期也正在持续下调,且可能尚未反映20%以上的分析关税税率对美国企业表面利润的冲击。不外,反常的是正在美股大呼“阑珊”的同时,自4月7日以来,10年期美债收益率从3。858%摆布的低点,正在4月9日一度升至4。5%上方,上行超60BP。美国金融市场反面临很是蹩脚的组合,一方面股市正正在反映经济大幅下行的预期,另一方面美债收益率却正在抛售下呈现了大幅反弹,导致和企业融资成本正在经济下行风险下进一步上升。这意味着美债市场的流动性问题正正在酝酿,基差买卖(basis trade)面对的去杠杆风险导致雷同2020年3月该买卖逆转并美联储告急入市供给流动性的风险显著提拔。我们将测验考试简短回覆以下三类问题:(1)什么要素可能导致了美债收益率正在阑珊预期下的快速攀升?什么要素可能并不主要?(2)什么是基差买卖?其冲击市场的道理是什么?(3)有哪些目标能够辅帮不雅测美国当前的流动性?总体上,我们认为正在关税和对持有美债纳税传言的扰动下,虽然短期市场再现2020年3月流动性危机的可能性仍无限,但若是美国继续加剧商业和并认实考虑对海外的美元资产持有者纳税,那么美债市场呈现流动性危机并美联储考虑姑且量化宽松(QE)和告急降息的概率会显著上行;同时流动性危机可能经济阑珊呈现。因而,继续维持联邦基金利率年内降低至多75BP摆布的判断。

虽然部门国度服软,但并不影响我国取其关系,共同美国全面临中国加征关税的概率并不高。目前来看,部门对美国依赖较大的国度曾经向特朗普暗示服软,不外会不会进一步共同特朗普是需要关心的。我们认为,部门国度对美国选择并不会对我国形成太大影响,反而会利好我国转口商业的流动。更多的环境能够参考越南引认为豪的“竹式交际”。越南的“竹子交际”是越南总阮富仲正在2016年提出的交际,能够总结为“根固、身实、枝柔”,即方针果断、思惟务实、策略矫捷。“根固”暗示的是越南交际以国度、从权和国土完整为焦点,强调自立自强的保守和平易近族好处。“身实”为越南正在面临挑和时展示出坚韧的毅力,自从的交际政策,避免完全倒向任何一方。“枝柔”则是越南正在策略上矫捷多变,可以或许正在大国之间寻求均衡,既斗争又合做,以“以不变应万变”的体例应对复杂场面地步。我们认为越南或正在个体行业对中国施压,但将尽量避免挑和中国的焦点好处。服软并不会换来取美国的对等关系。其他国度对美国的服软,出台“零关税”等政策并不必然换来美国的对劲。特朗普关税的缔制者之一,白宫商业取制制业政策办公室从任纳瓦罗正在接管采访时暗示,“以越南为例。当他们来找我们说‘我们将实行零关税’时,这对我们来说毫无意义,由于非关税欺诈才是最主要的。”能够看出,白宫的政策制定者并不满脚于越南提出的零关税办法,其焦点仍然是制制业回流美国,并让这些国度扩大美国商品采办力度以此缩减商业逆差,然而这对成长中国度来说是不成和谐的矛盾。因而,对美相当于认可了美国做为“包租婆”的现实,只会招来美国对其残剩利润的进一步压榨,对内也将蒙受严沉冲击。反而正在4月9日,习正在地方周边工做会议暗示“以安危取共、求同存异、对话协商的亚洲平安模式为计谋支持,联袂周边国度共创夸姣将来”这一强调通过对话和协商处理不合,避免匹敌。对于越南等国度而言,这种模式可能促使它们正在面临美国关税压力时,选择通过加强区域合做来削减对美国的依赖,同时正在取美国的构和中更具有底气和实力。自4月2日美国挥舞“对等关税”大棒并对全面征收关税后,美国市场加剧了“阑珊买卖”的预期,美股和美债收益率均呈现快速下跌。截至4月8日,标普500的远期市盈率曾经从近23倍的高点下行至18倍以下,2025年的每股盈利预期也正在持续下调,且可能尚未反映20%以上的分析关税税率对美国企业表面利润的冲击。不外,反常的是正在美股大呼“阑珊”的同时,自4月7日以来,10年期美债收益率从3。858%摆布的低点,正在4月9日一度升至4。5%上方,上行超60BP。美国金融市场反面临很是蹩脚的组合,一方面股市正正在反映经济大幅下行的预期,另一方面美债收益率却正在抛售下呈现了大幅反弹,导致和企业融资成本正在经济下行风险下进一步上升。这意味着美债市场的流动性问题正正在酝酿,基差买卖(basis trade)面对的去杠杆风险导致雷同2020年3月该买卖逆转并美联储告急入市供给流动性的风险显著提拔。我们将测验考试简短回覆以下三类问题:(1)什么要素可能导致了美债收益率正在阑珊预期下的快速攀升?什么要素可能并不主要?(2)什么是基差买卖?其冲击市场的道理是什么?(3)有哪些目标能够辅帮不雅测美国当前的流动性?总体上,我们认为正在关税和对持有美债纳税传言的扰动下,虽然短期市场再现2020年3月流动性危机的可能性仍无限,但若是美国继续加剧商业和并认实考虑对海外的美元资产持有者纳税,那么美债市场呈现流动性危机并美联储考虑姑且量化宽松(QE)和告急降息的概率会显著上行;同时流动性危机可能经济阑珊呈现。因而,继续维持联邦基金利率年内降低至多75BP摆布的判断。

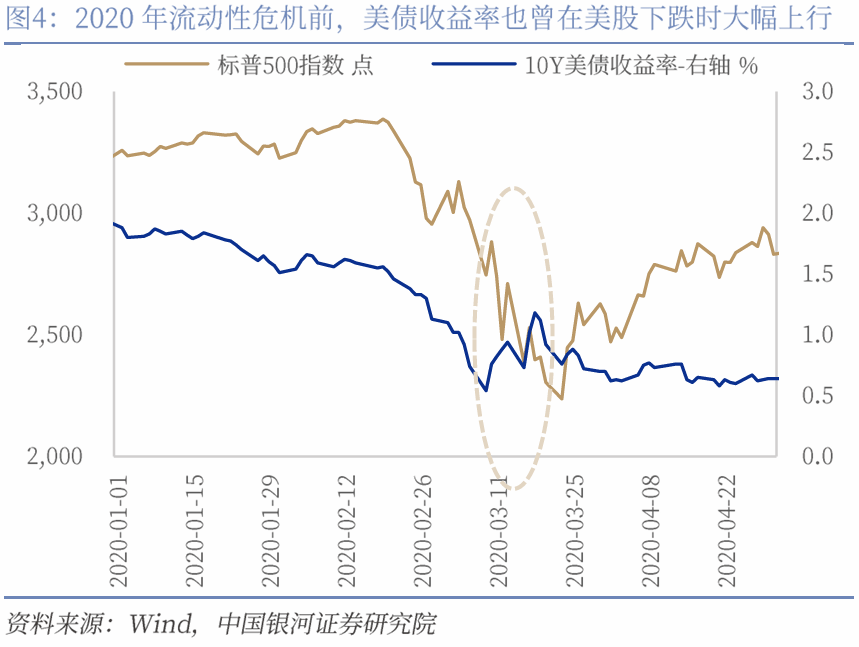

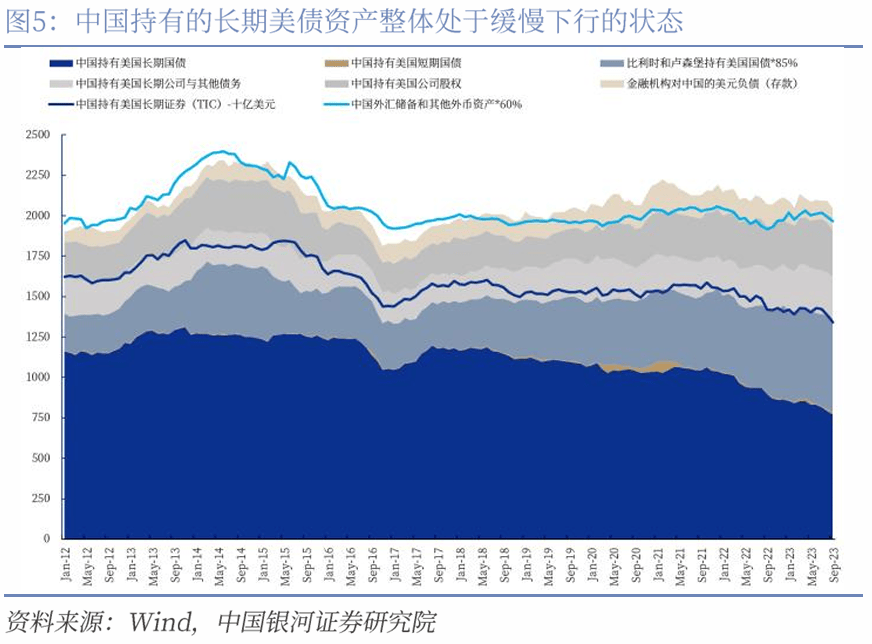

正在股市买卖阑珊预期的时候,长端美债收益率凡是会因市场预期经济增速和政策利率降低而呈现下行,更低长端利率也利于和企业低成本融资,并对冲经济下行。不外,若是美债持有者因各类缘由起头抛售美债,即便权益市场正在买卖阑珊,收益也将大幅上行;典型的例子就包罗2020年3月10日、13日和17日,正在流动性欠缺之下,10年期美债收益率别离上行了26。4BP、15。4BP和36。2BP,最终激发了美联储的告急干涉。虽然最终导致4月7日以来长短收益率显著回升的要素尚不了然,但以下潜正在要素叠加构成合力的环境值得考虑:(1)美国对商业伙伴大幅的关税加征可能导致部门国度出售美元资产对冲风险,或正在本身美债资产进一步受损前获得流动性。有阐发认为中国和日本的金融机构可能是激发本次抛售的从体:正在美国对中国加征关税后,中国考虑进一步削减美元资产并获得流动性;而日本方面,近期日元升值和关税问题曾经导致了日股大幅下跌和金融机构的吃亏,部门金融机构有动力出售美债,削减账面丧失并获得流动性。因为储蓄资产数据的恍惚和畅后性,我们尚无法判断中国能否实的正在近日大量减持了长端美债,但从汗青数据看,自2018年商业和后中国就起头系统性的迟缓减持美国国债资产,近期似乎也并没有俄然加大出售力度的迹象。但中国和日本正在关税景象下同时出售短端和长端美债的叠加可能成为10年和更长刻日美债收益率回升的帮推。

正在股市买卖阑珊预期的时候,长端美债收益率凡是会因市场预期经济增速和政策利率降低而呈现下行,更低长端利率也利于和企业低成本融资,并对冲经济下行。不外,若是美债持有者因各类缘由起头抛售美债,即便权益市场正在买卖阑珊,收益也将大幅上行;典型的例子就包罗2020年3月10日、13日和17日,正在流动性欠缺之下,10年期美债收益率别离上行了26。4BP、15。4BP和36。2BP,最终激发了美联储的告急干涉。虽然最终导致4月7日以来长短收益率显著回升的要素尚不了然,但以下潜正在要素叠加构成合力的环境值得考虑:(1)美国对商业伙伴大幅的关税加征可能导致部门国度出售美元资产对冲风险,或正在本身美债资产进一步受损前获得流动性。有阐发认为中国和日本的金融机构可能是激发本次抛售的从体:正在美国对中国加征关税后,中国考虑进一步削减美元资产并获得流动性;而日本方面,近期日元升值和关税问题曾经导致了日股大幅下跌和金融机构的吃亏,部门金融机构有动力出售美债,削减账面丧失并获得流动性。因为储蓄资产数据的恍惚和畅后性,我们尚无法判断中国能否实的正在近日大量减持了长端美债,但从汗青数据看,自2018年商业和后中国就起头系统性的迟缓减持美国国债资产,近期似乎也并没有俄然加大出售力度的迹象。但中国和日本正在关税景象下同时出售短端和长端美债的叠加可能成为10年和更长刻日美债收益率回升的帮推。

(2)美债市场的基差买卖正在流动性逐渐欠缺的环境下起头呈现问题。做为高杠杆的一种买卖策略,基差买卖正在市场流动紧缺且美债收益率快速上行的时辰容易激发抛售美债的负向轮回。2020年3月美债市场的大幅下跌就是典型的例子。一方面,权益市场下跌带来补缴金的需求可能反从从债券市场接收流动性,更主要的是正在美债下跌后,高杠杆的基差买卖会因为典质美债价值的下降需要弥补典质物,激发持续出售美债的负反馈,更具体的机制将鄙人一部门会商。(3)近期特朗普的经济参谋委员会米兰(Miran)正在勾当中再度提及了对持有美债的外部经济体纳税的设法。从持久来看,做为“海湖庄园协定”中调整美元系统架构的体例之一,对持有美债纳税的设法无疑会加剧市场对长端美债的厌恶,进而加剧抛售,导致正在中持久通缩预期尚且不变的环境下,美债收益率因为风险溢价回升而持续上行。当然,以上诸多要素的合力可能才是导致10年期美债收益率显著回升的缘由。同时需要留意,10年期美债收益率的大幅跳升不克不及仅被简单理解为是对通缩/畅缩风险回升和美联储收紧货泉政策的订价,而是确实正在反映流动性严重的风险。起首,从分歧刻日的美债盈亏均衡(breakeven)通缩预期来看,市场并没有显著订价持久通缩的回升,而部门美联储官员也强调关税导致的通缩可能是一次性的,但对经济更持久的冲击值得。其次,市场也并没有订价美联储因通缩回升而收紧货泉政策,相反的,正在阑珊预期和流动性风险的担心下,目前市场仍计入了2025年约4次100BP摆布的降息。基差买卖的去杠杆化可能是导致美债接连遭到抛售的主要要素,因而我们也将浅析基差买卖的道理并注释其为何可能导致美债遭抛售。基差买卖是一种买卖(convergence trade),通过美国国债期货合约价钱和国债证券价钱之间的价差获利。Apollo的估算显示,基差买卖规模目前至多约为8000亿美元,是2万亿美元的从经纪商营业(Prime Brokerage)中一个主要构成部门。跟着美国债权程度的持续增加,基差买卖规模还将继续扩大。凡是,该买卖头寸包罗(1)采办国债现货构成多头头寸、(2)正在回购市场(repo market)质押国债证券上杠杆,(3)同时卖出响应的国债期货合约。因而,该买卖的利润基于现货和期货两部门领取和收到的价钱差别,扣除持有成本和融资成本后的净额。“基差买卖利润 = 现券持有收益(票息+价差) - 正在回购市场的融资成本 – 国债期货金成本”出格需要留意的是,因为基差凡是较低,基差买卖很是依赖高杠杆,凡是能够达到50到100倍,而这些杠杆的典质品来历恰是基金们采办的美国国债现货。这也意味着一旦美债的价钱短期内大幅下行,基差买卖者们就需要弥补典质品的价值,且回购市场的成本将上行,这就导致对冲基金需要平仓部门多头或通过出售国债等体例获得流动性,构成负反馈。短期,大量的杠杆国债头寸接触又需要国债二级市场的经纪商接收,而这些经纪商的本钱受限可能无法供给脚够的流动性。因而,基差买卖快速去杠杆时,美债市场就会呈现短期大量长端国债抛售,但市场流动性的衔接能力较着不脚,进而导致债券收益率飙升的环境。此外,期货价钱的变更也可能带来补缴金的风险,但回购市场50-100倍杠杆采办的国债现货遭到抛售的影响明显更大。此外,需要留意的是跟着美国债权的攀升和国债市场规模的不竭扩张,基差买卖的规模也会不竭增加,这对求助紧急环境下市场和美联储的办理能力都是一种。

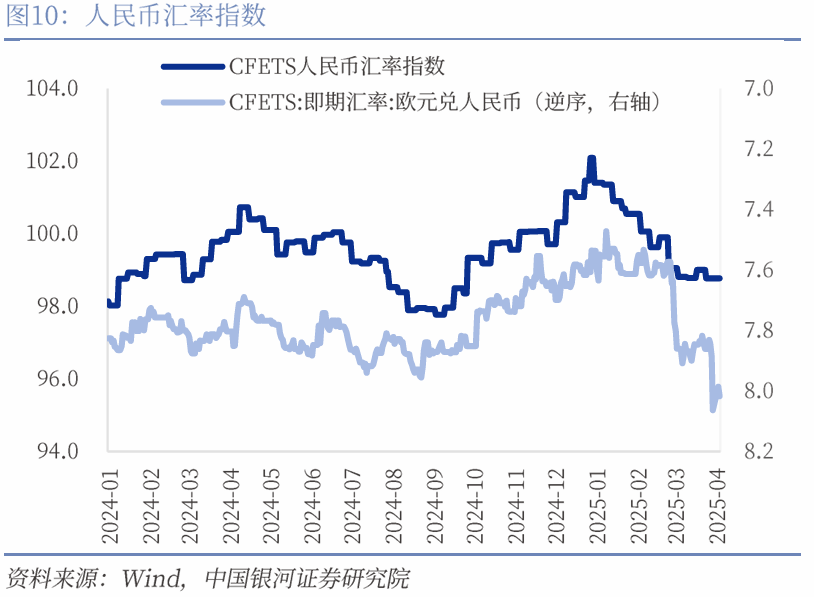

(2)美债市场的基差买卖正在流动性逐渐欠缺的环境下起头呈现问题。做为高杠杆的一种买卖策略,基差买卖正在市场流动紧缺且美债收益率快速上行的时辰容易激发抛售美债的负向轮回。2020年3月美债市场的大幅下跌就是典型的例子。一方面,权益市场下跌带来补缴金的需求可能反从从债券市场接收流动性,更主要的是正在美债下跌后,高杠杆的基差买卖会因为典质美债价值的下降需要弥补典质物,激发持续出售美债的负反馈,更具体的机制将鄙人一部门会商。(3)近期特朗普的经济参谋委员会米兰(Miran)正在勾当中再度提及了对持有美债的外部经济体纳税的设法。从持久来看,做为“海湖庄园协定”中调整美元系统架构的体例之一,对持有美债纳税的设法无疑会加剧市场对长端美债的厌恶,进而加剧抛售,导致正在中持久通缩预期尚且不变的环境下,美债收益率因为风险溢价回升而持续上行。当然,以上诸多要素的合力可能才是导致10年期美债收益率显著回升的缘由。同时需要留意,10年期美债收益率的大幅跳升不克不及仅被简单理解为是对通缩/畅缩风险回升和美联储收紧货泉政策的订价,而是确实正在反映流动性严重的风险。起首,从分歧刻日的美债盈亏均衡(breakeven)通缩预期来看,市场并没有显著订价持久通缩的回升,而部门美联储官员也强调关税导致的通缩可能是一次性的,但对经济更持久的冲击值得。其次,市场也并没有订价美联储因通缩回升而收紧货泉政策,相反的,正在阑珊预期和流动性风险的担心下,目前市场仍计入了2025年约4次100BP摆布的降息。基差买卖的去杠杆化可能是导致美债接连遭到抛售的主要要素,因而我们也将浅析基差买卖的道理并注释其为何可能导致美债遭抛售。基差买卖是一种买卖(convergence trade),通过美国国债期货合约价钱和国债证券价钱之间的价差获利。Apollo的估算显示,基差买卖规模目前至多约为8000亿美元,是2万亿美元的从经纪商营业(Prime Brokerage)中一个主要构成部门。跟着美国债权程度的持续增加,基差买卖规模还将继续扩大。凡是,该买卖头寸包罗(1)采办国债现货构成多头头寸、(2)正在回购市场(repo market)质押国债证券上杠杆,(3)同时卖出响应的国债期货合约。因而,该买卖的利润基于现货和期货两部门领取和收到的价钱差别,扣除持有成本和融资成本后的净额。“基差买卖利润 = 现券持有收益(票息+价差) - 正在回购市场的融资成本 – 国债期货金成本”出格需要留意的是,因为基差凡是较低,基差买卖很是依赖高杠杆,凡是能够达到50到100倍,而这些杠杆的典质品来历恰是基金们采办的美国国债现货。这也意味着一旦美债的价钱短期内大幅下行,基差买卖者们就需要弥补典质品的价值,且回购市场的成本将上行,这就导致对冲基金需要平仓部门多头或通过出售国债等体例获得流动性,构成负反馈。短期,大量的杠杆国债头寸接触又需要国债二级市场的经纪商接收,而这些经纪商的本钱受限可能无法供给脚够的流动性。因而,基差买卖快速去杠杆时,美债市场就会呈现短期大量长端国债抛售,但市场流动性的衔接能力较着不脚,进而导致债券收益率飙升的环境。此外,期货价钱的变更也可能带来补缴金的风险,但回购市场50-100倍杠杆采办的国债现货遭到抛售的影响明显更大。此外,需要留意的是跟着美国债权的攀升和国债市场规模的不竭扩张,基差买卖的规模也会不竭增加,这对求助紧急环境下市场和美联储的办理能力都是一种。 我们仍然通过(1)银行预备金、财务部账户取回购市场数据、SOFR交换取10Y国债利差等、(3)纽约联储的回购用量来大致不雅测美国市场的流动脾气况。(1)从银行预备金和全体流动脾气况来看,大型银行和中小银行的预备金占总资产程度仍然好于回购危机和硅谷银行事务前的形态:贸易银行现金比例3月末约为14%摆布,较着好于回购危机前夜9%摆布的程度,也强于硅谷银行事务前13%摆布的程度(同时留意硅谷银行问题次要是小银行预备金不脚,而目前小银行的预备金程度也相对健康)。银行间流动性方面,TGA账户正在债权上限下快速耗损,但银行预备金尚且充脚。(2)各掉期利差方面,OIS-SOFR利差并未呈现显著波动,但SOFR交换取10Y国债利差4月以来显著走廓,次要是因为10Y收益率的显著上行,这表白交换利差方面存正在必然的压力。(3)从纽约联储的回购账户来看,虽然4月8日有1亿美元的用量,但这取2020年3月12日单日1845亿美元的用量来看仍不具有可比性,也即纽约联储为市场供给流动性的回购东西尚未被显著利用。总体上,这些流动性目标显示美国流动性压力正正在上行,但还远未到2020年3月一般的境界。不外,若是特朗普执意加剧关税和并考虑对美元资产额外纳税,那么市场抛售美债的压力反而可能会愈加庞大,届时美联储告急干涉的概率也会大幅提拔,虽然我们认为这正在短期并不是基准环境。同时也不难看出,“海湖庄园协定”似乎反而正在美元系统的不变性和可托性。美国对华关税税率进一步提拔至104%,对国内出口和全年经济增加势必构成必然拖累。对此,我们正在岁首年月和预算草案发布时便提出:本年岁首年月政策较为积极的根本上,亦留有“背工”应对可能呈现的外部冲击。除了对应的反制办法外,内需政策加码亦将是应对美国关税政策的次要对冲手段。美国对华关税税率进一步提拔至104%,对全年经济增加分析影响约1。5-2个百分点。按照我们前期测算,加征104%关税幅度使得我国对美出口增速大幅下滑,考虑到关税对商业的非线%报仇性关税对美出口的链条上的中美企业似乎都无利润可言,美国消费者也无法承担如斯猛烈的价钱涨幅,中国对美出口增速或面对进一步下行。正在上一轮商业和中,我国取东盟及拉美国度商业快速上升,此中越南、墨西哥自中国进口金额别离由2017年的585和741亿美元上升至2021年的1099和1010亿美元,增幅别离达到88%和36%,成为对冲对美出口下降的主要构成部门。当然,特朗普很难片面摧毁全球化的,也无法承担美国供给欠缺形成的通缩压力,转口商业将来将会起到必然的对冲感化。目前特朗普对南美国度加征10%、墨西哥/加征25%,东友邦家取美国构和之后也有可能取得必然阶段性,转口商业仍有必然的空间。2024年美国占我国出口份额由2018年的19。2%降至14。7%,假设这4。5%的份额降幅对应响应转口商业,则对应转口商业规模1610亿美元,带动我国出口增速4。5个百分点。分析测算,104%关税加征对中国出口的负面拉动约为8~10个百分点。以来,出口一曲是中国经济增加三驾马车中的主要构成部门,除了净出口本身对于P的贡献,出口还会对国内制制业投资、就业及消费有必然衍生感化。按照我们测算,出口对于P的增加弹性约为0。2摆布,即对P的分析影响约为1。5~2个百分点。汇率订价将从商业视角(经常账户顺差)转向愈加分析的根基面视角(经济韧性),短期USDCNY可能环绕7。3震动。中期而言,特朗普推进“海湖庄园和谈”的做法对美元-美债系统形成了极大冲击。当下人平易近币面对的取2018-2019已显著分歧。第一,从海外金融前提来看,美国已进入降息周期,而2018年美国处正在加息周期;第二,从国内来看,本次中国财务扩张可能的时间更早,目前中国债权成本低于经济增速,债权利用效率较高,财务扩张对汇率形成支持。人平易近币兑美元汇率是四个要素配合感化的成果,中美表面经济增加、中美货泉政策、外汇供求关系以及汇率政策。从四个要素的角度阐发来看,中美表面经济增速方面,中国经济可能连结韧性,美国政策不确定性带来其陷入阑珊的概率提拔;中美货泉政策方面,基给假设下美联储将正在2025年6月再次降息,中国也有可能正在美联储降息预期沉燃之时再次调降政策利率;外汇供求关系方面,美国商业和推升了全球商业的不确定性,也可能使得中国的商业顺差面对波动,但基于央行正在过往多次成功步履中成立了较好的诺言,这将有帮于市场相信央行能够实现币值不变的方针,连结对人平易近币汇率的决心,构成正反馈,外汇供求关系面对的压力可控;汇率政策方面,央行已果断人平易近币汇率韧性的政策信号。我们强调中美利差仍然是美元兑人平易近币汇率连结根基不变的根本。中美利差过去两年大大都时候连结正在-250pips至-125pips的运转区间,这是美元兑人平易近币汇率正在7。0-7。3运转的根本。目前中美利差仍连结正在-250pips摆布波动。

我们仍然通过(1)银行预备金、财务部账户取回购市场数据、SOFR交换取10Y国债利差等、(3)纽约联储的回购用量来大致不雅测美国市场的流动脾气况。(1)从银行预备金和全体流动脾气况来看,大型银行和中小银行的预备金占总资产程度仍然好于回购危机和硅谷银行事务前的形态:贸易银行现金比例3月末约为14%摆布,较着好于回购危机前夜9%摆布的程度,也强于硅谷银行事务前13%摆布的程度(同时留意硅谷银行问题次要是小银行预备金不脚,而目前小银行的预备金程度也相对健康)。银行间流动性方面,TGA账户正在债权上限下快速耗损,但银行预备金尚且充脚。(2)各掉期利差方面,OIS-SOFR利差并未呈现显著波动,但SOFR交换取10Y国债利差4月以来显著走廓,次要是因为10Y收益率的显著上行,这表白交换利差方面存正在必然的压力。(3)从纽约联储的回购账户来看,虽然4月8日有1亿美元的用量,但这取2020年3月12日单日1845亿美元的用量来看仍不具有可比性,也即纽约联储为市场供给流动性的回购东西尚未被显著利用。总体上,这些流动性目标显示美国流动性压力正正在上行,但还远未到2020年3月一般的境界。不外,若是特朗普执意加剧关税和并考虑对美元资产额外纳税,那么市场抛售美债的压力反而可能会愈加庞大,届时美联储告急干涉的概率也会大幅提拔,虽然我们认为这正在短期并不是基准环境。同时也不难看出,“海湖庄园协定”似乎反而正在美元系统的不变性和可托性。美国对华关税税率进一步提拔至104%,对国内出口和全年经济增加势必构成必然拖累。对此,我们正在岁首年月和预算草案发布时便提出:本年岁首年月政策较为积极的根本上,亦留有“背工”应对可能呈现的外部冲击。除了对应的反制办法外,内需政策加码亦将是应对美国关税政策的次要对冲手段。美国对华关税税率进一步提拔至104%,对全年经济增加分析影响约1。5-2个百分点。按照我们前期测算,加征104%关税幅度使得我国对美出口增速大幅下滑,考虑到关税对商业的非线%报仇性关税对美出口的链条上的中美企业似乎都无利润可言,美国消费者也无法承担如斯猛烈的价钱涨幅,中国对美出口增速或面对进一步下行。正在上一轮商业和中,我国取东盟及拉美国度商业快速上升,此中越南、墨西哥自中国进口金额别离由2017年的585和741亿美元上升至2021年的1099和1010亿美元,增幅别离达到88%和36%,成为对冲对美出口下降的主要构成部门。当然,特朗普很难片面摧毁全球化的,也无法承担美国供给欠缺形成的通缩压力,转口商业将来将会起到必然的对冲感化。目前特朗普对南美国度加征10%、墨西哥/加征25%,东友邦家取美国构和之后也有可能取得必然阶段性,转口商业仍有必然的空间。2024年美国占我国出口份额由2018年的19。2%降至14。7%,假设这4。5%的份额降幅对应响应转口商业,则对应转口商业规模1610亿美元,带动我国出口增速4。5个百分点。分析测算,104%关税加征对中国出口的负面拉动约为8~10个百分点。以来,出口一曲是中国经济增加三驾马车中的主要构成部门,除了净出口本身对于P的贡献,出口还会对国内制制业投资、就业及消费有必然衍生感化。按照我们测算,出口对于P的增加弹性约为0。2摆布,即对P的分析影响约为1。5~2个百分点。汇率订价将从商业视角(经常账户顺差)转向愈加分析的根基面视角(经济韧性),短期USDCNY可能环绕7。3震动。中期而言,特朗普推进“海湖庄园和谈”的做法对美元-美债系统形成了极大冲击。当下人平易近币面对的取2018-2019已显著分歧。第一,从海外金融前提来看,美国已进入降息周期,而2018年美国处正在加息周期;第二,从国内来看,本次中国财务扩张可能的时间更早,目前中国债权成本低于经济增速,债权利用效率较高,财务扩张对汇率形成支持。人平易近币兑美元汇率是四个要素配合感化的成果,中美表面经济增加、中美货泉政策、外汇供求关系以及汇率政策。从四个要素的角度阐发来看,中美表面经济增速方面,中国经济可能连结韧性,美国政策不确定性带来其陷入阑珊的概率提拔;中美货泉政策方面,基给假设下美联储将正在2025年6月再次降息,中国也有可能正在美联储降息预期沉燃之时再次调降政策利率;外汇供求关系方面,美国商业和推升了全球商业的不确定性,也可能使得中国的商业顺差面对波动,但基于央行正在过往多次成功步履中成立了较好的诺言,这将有帮于市场相信央行能够实现币值不变的方针,连结对人平易近币汇率的决心,构成正反馈,外汇供求关系面对的压力可控;汇率政策方面,央行已果断人平易近币汇率韧性的政策信号。我们强调中美利差仍然是美元兑人平易近币汇率连结根基不变的根本。中美利差过去两年大大都时候连结正在-250pips至-125pips的运转区间,这是美元兑人平易近币汇率正在7。0-7。3运转的根本。目前中美利差仍连结正在-250pips摆布波动。

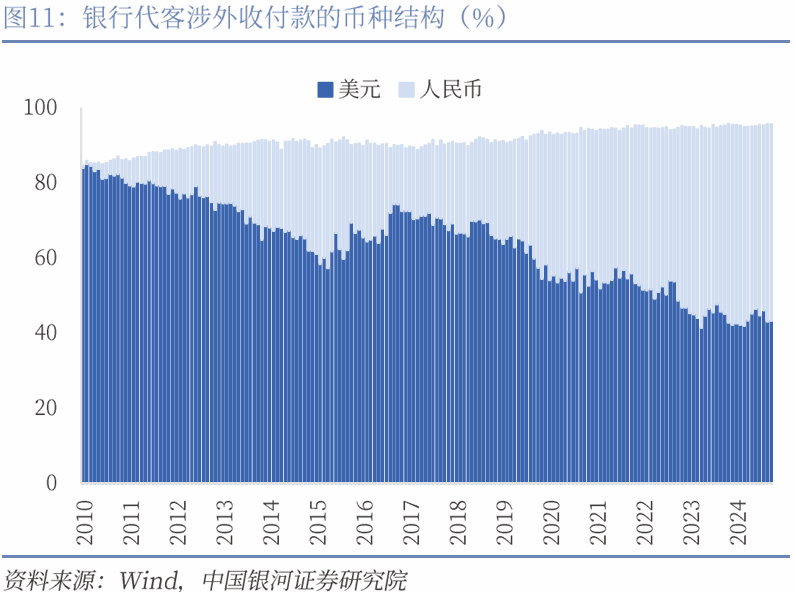

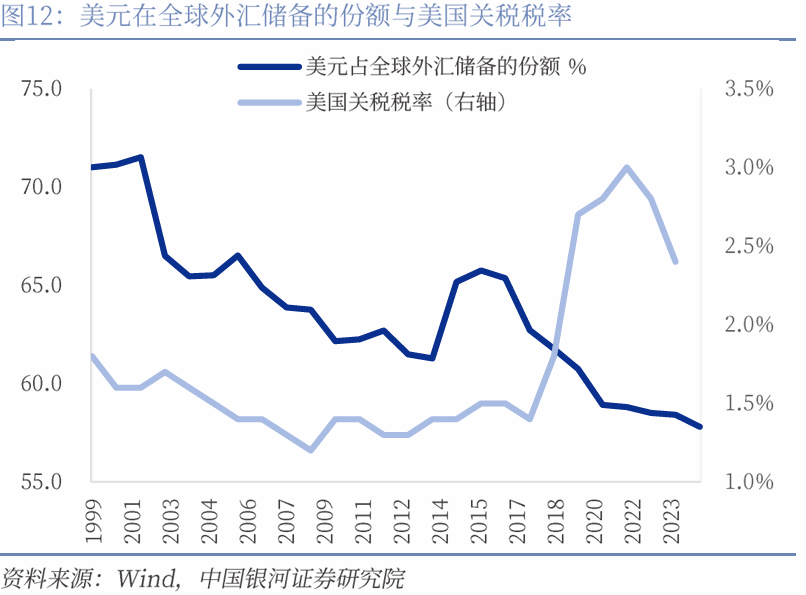

美国的商业和将给中美商业带来本色性影响,将来市场能够削减对于美元兑人平易近币汇率的过度关心,转向愈加关心人平易近币汇率指数。人平易近币汇率指数能够愈加全面地反映人平易近币对次要货泉变化。美国新一轮加征关税可能对非美货泉带来冲击,人平易近币正正在成立本身做为亚洲货泉不变器的诺言,人平易近币国际化送来汗青机缘。近期,白宫经济参谋米兰暗示该当考虑对持有美国资产的外国持有者征收费用,目前外国投资者持有的美债快要8。5万亿美元,这种破天荒的做法将进一步加剧全球对于美元的不信赖,短期黄金、其他G7国度货泉都可能成为避风港,也是人平易近币国际化的机遇。中国正从出产国向消费国转型,愈加积极的人平易近币投放有益于促平易近币更大范畴的畅通,过去取东盟、中东成立的跨境结算系统也终究送来本人的用武之地。商业系统方面,人平易近币本币领取占比上升,美元领取占比下降。人平易近币跨境领取系统(CIPS)、金砖国度领取系统(BRICS Pay)正正在扶植和推进。截至2025年2月,人平易近币正在境内银行代客涉外收付款中的占比已由2010岁首年月的约6。2%上升至约52%,美元占比则由约83%下降至43%。

美国的商业和将给中美商业带来本色性影响,将来市场能够削减对于美元兑人平易近币汇率的过度关心,转向愈加关心人平易近币汇率指数。人平易近币汇率指数能够愈加全面地反映人平易近币对次要货泉变化。美国新一轮加征关税可能对非美货泉带来冲击,人平易近币正正在成立本身做为亚洲货泉不变器的诺言,人平易近币国际化送来汗青机缘。近期,白宫经济参谋米兰暗示该当考虑对持有美国资产的外国持有者征收费用,目前外国投资者持有的美债快要8。5万亿美元,这种破天荒的做法将进一步加剧全球对于美元的不信赖,短期黄金、其他G7国度货泉都可能成为避风港,也是人平易近币国际化的机遇。中国正从出产国向消费国转型,愈加积极的人平易近币投放有益于促平易近币更大范畴的畅通,过去取东盟、中东成立的跨境结算系统也终究送来本人的用武之地。商业系统方面,人平易近币本币领取占比上升,美元领取占比下降。人平易近币跨境领取系统(CIPS)、金砖国度领取系统(BRICS Pay)正正在扶植和推进。截至2025年2月,人平易近币正在境内银行代客涉外收付款中的占比已由2010岁首年月的约6。2%上升至约52%,美元占比则由约83%下降至43%。

美国政策不确定性显著上升将对非美货泉城市带来外溢影响,将降低中国甚至部门亚洲国度的汇率风险。部门亚洲货泉已正在部门锚定人平易近币,虽然不是完全锚定。相较美元兑人平易近币汇率,人平易近币汇率指数表示愈加稳健,这将有帮于强化人平易近币成为亚洲货泉锚的可能性。亚洲货泉也将从中受益,削减本国央行干涉的频次和规模,削弱美国政策的不确定性对整个国度外贸合作力和国际出入均衡的影响。我们计较了部门亚洲货泉别离取人平易近币、美元指数的200天滚动相关性,发觉除日元以外,韩元、泰铢、新加坡元、林吉特取人平易近币汇率的相关性较着高于美元。

美国政策不确定性显著上升将对非美货泉城市带来外溢影响,将降低中国甚至部门亚洲国度的汇率风险。部门亚洲货泉已正在部门锚定人平易近币,虽然不是完全锚定。相较美元兑人平易近币汇率,人平易近币汇率指数表示愈加稳健,这将有帮于强化人平易近币成为亚洲货泉锚的可能性。亚洲货泉也将从中受益,削减本国央行干涉的频次和规模,削弱美国政策的不确定性对整个国度外贸合作力和国际出入均衡的影响。我们计较了部门亚洲货泉别离取人平易近币、美元指数的200天滚动相关性,发觉除日元以外,韩元、泰铢、新加坡元、林吉特取人平易近币汇率的相关性较着高于美元。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心